お金の悩み・老後の不安を解消するための資産形成セミナーが、なぜ選ばれるのかを紹介

株式会社UNITED STYLEのプレスリリース

資産形成コンサルティング事業を営む株式会社UNITED STYLE( 東京都港区、代表:大越朝)は、お金の悩みを持つ個人を対象に、老後の資金に困らないための具体的な対策を学べる資産形成セミナー『知って得するお金の話』を開催します。株式会社UNITED STYLE(ユナイテッドスタイル)が資産形成セミナー『知って得するお金の話』を開催

株式会社UNITED STYLEが主催する資産形成セミナー『知って得するお金の話』は、個人のお客様を対象にしたお金の勉強会です。

「自分が働くのではなく、お金を働かせる」

このやり方を知っているか、知らないかだけで、老後の貯金は数百万円・数千万円変わる可能性があります。

そこで『知って得するお金の話』では、お金を働かせる具体的な方法をお伝えします。

しかし「資産形成セミナーというと、変な投資話を持ちかけられそう…。」「金融商品を買わされないか?」と心配する方もいるでしょう。

ご安心ください。

同セミナーは、あくまでお金の勉強会です。投資話や金融商品の販売を行いません。

「老後の生活が不安…。」このようにお悩みの方は、ぜひお気軽にご参加ください。

代表・大越 朝が『知って得するお金の話』にかける想い

私は『知って得するお金の話』を通して、みなさまの老後の不安を解消するきっかけを作り、日本の金融教育をよりよいものにしたいと考えています。

その理由は、日本と海外の金融リテラシーに大きな差を感じているためです。

私は専門学校を卒業後、海上保安庁に入庁し、海外に派遣されることが多々ありました。

派遣先の国で銀行口座を作成するのですが、年利が日本の数十倍あること。

そして、現地人の金融リテラシーが日本人より圧倒的に高いことに大きなショックを受けました。

日本では銀行の年利が0.10%ほどなのに対して、私の作った海外の銀行口座は7%。100万円を預けていた場合、日本では1,000円ほどしか増えませんが、海外では7万円も増えていることになります。

また、海外では一般人が株式投資や保険の話を、日本人より高いレベルで行っていました。「私の周りに金融の話ができる人がどれだけいるのだろう?このままだと日本やばい…」さすがにこのように感じました。

上記のような経験があるため『知って得するお金の話』で、みなさまに金融の基礎知識をつけてもらいたい、将来の不安を解消したいと考えています。

その上で社会に資産形成セミナーを浸透させ、日本の金融教育の質を向上させることを目標にしています。

15,000人以上に『知って得するお金の話』が選ばれる理由

資産形成セミナー『知って得するお金の話』の累計参加者が15,000人を突破しました。

なぜ、それほど多くの方がセミナーに参加したのでしょうか?

ここではその秘密を紹介していきます。

将来、お金に困らないための具体的な対策を学べる

『知って得するお金の話』では、将来お金に困らないための具体的な対策を学べます。

日本では老後に2,000万円貯金する必要があるとされています。しかし、お子さんの育児や教育費用、自身の病気・事故などにより「いつ預金がなくなるかわからない」と不安な方もいるでしょう。

そのような方のほとんどが、働いて稼いだお金をただ貯金しているだけなのです。毎日働いて毎月15万円貯金できても、2,000万円貯まるのは11年ほどかかります。しかし、事故や病気でお金がなくなるのは一瞬。

そこで『知って得するお金の話』では、保険の見直し方やNISAで価格変動のリスクを抑える投資手法など、あなたの資産を守る具体的な手法を教えます。

将来、お金に困らないための具体的な施策を学べるため、累計15,000人以上の方に支持されてきたのです。

金融商品の営業がなく、安心してセミナーを受講できる

『知って得するお金の話』では、金融商品の営業や投資の勧誘をしません。

世の中の金融セミナーでは、お金の学習をしたあとに高額な投資話の勧誘をして、利益を得るケースが散見されます。

しかし、弊社の資産形成セミナーは、あくまでお金の知識を深めるための勉強会です。

参加者のお金の知識や資産形成の具体的な手法を学び、老後に備えられるようにアドバイスをすることに注力しております。

誰でも安心して参加できることを心がけているため、15,000人以上の方に選んでいただけました。

『知って得するお金の話』の内容

『知って得するお金の話』は、大きく以下の3つのパートで構成されています。

-

世界と比較!ここが変だよ日本人

-

なぜ、資産形成が必要なのか?

-

資産を形成する方法

ここでは内容を一部紹介していきます。

1. 世界と比較!ここが変だよ日本人

まず『知って得するお金の話』では、日本と世界の資産構成の違いを説明します。ここでは日本とアメリカを事例に、その中身を少しご紹介します。

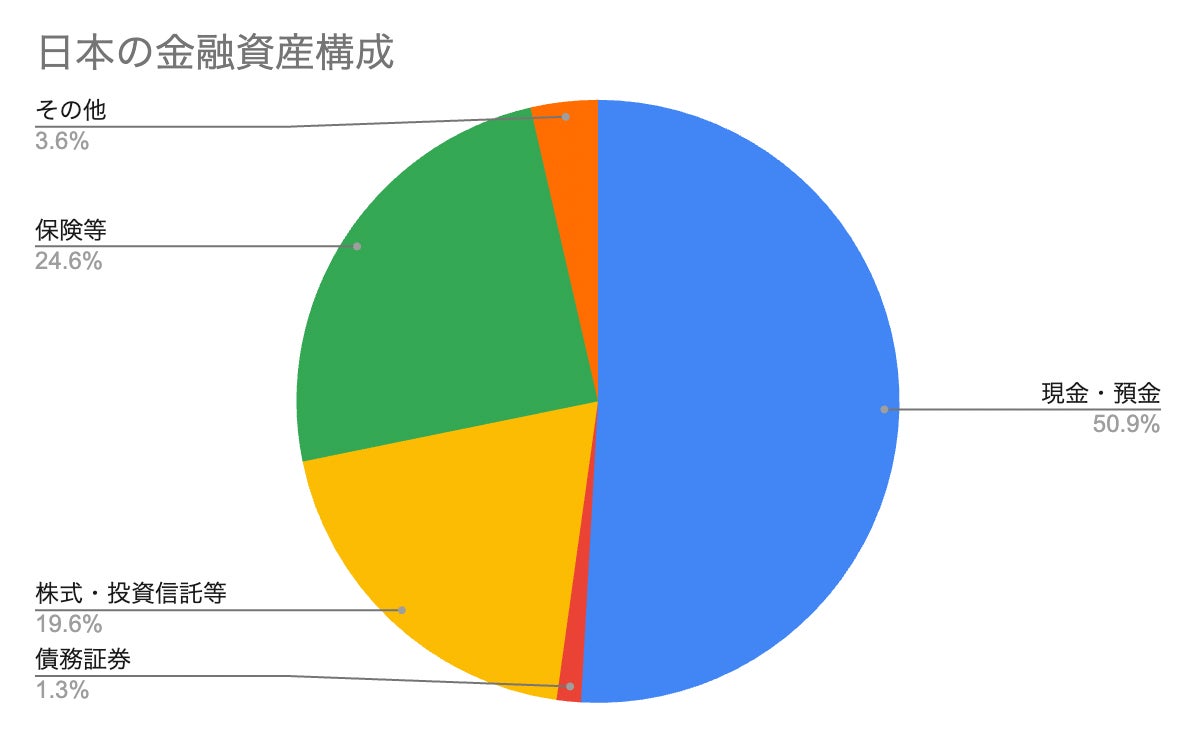

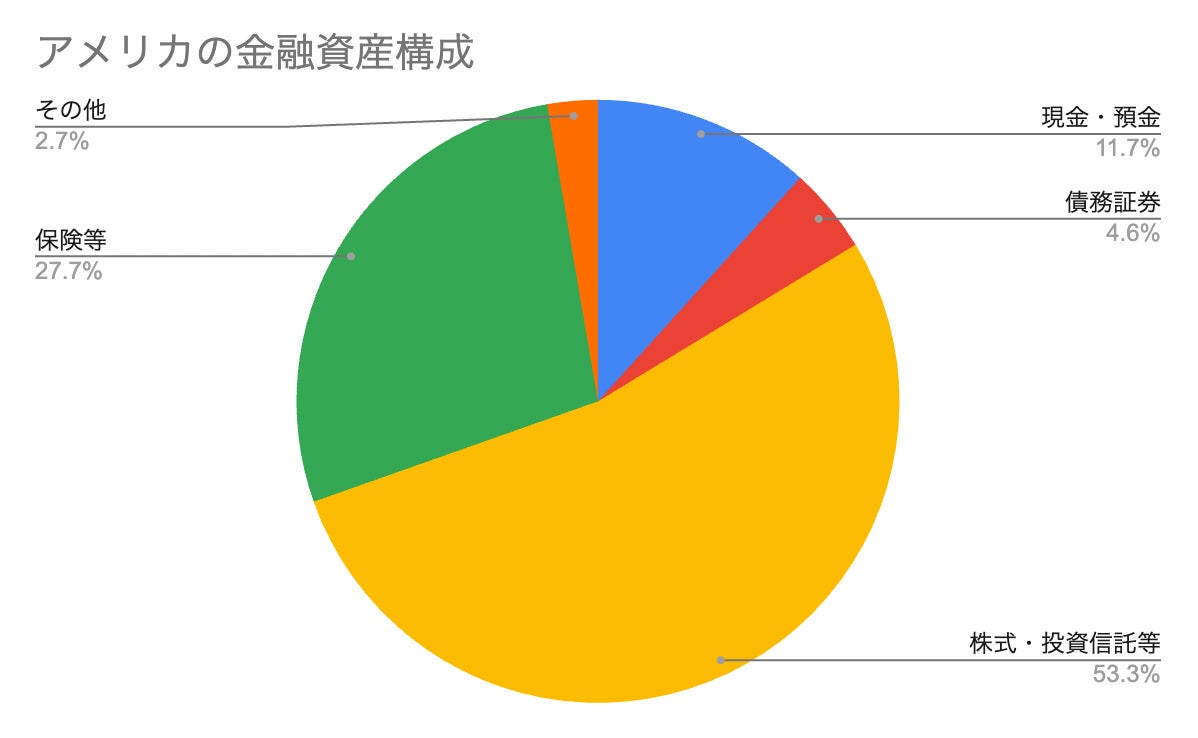

以下は日本とアメリカの個人金融資産の比率のグラフです。

日本では資産の50%以上が現金・預金で、株式・投資信託等は19.6%しかありません。一方、アメリカでは現金・預金の比率が11.7%なのに対して、株式・投資信託等は53.3%を占めます。

つまり日本とアメリカの個人金融資産を見ると、現金・預金と株式・投資信託等の比率がほぼ真逆になっています。

この違いもありアメリカの個人金融資産は、過去20年で約3.3倍になっているのに対し、日本は1.5倍にしかなっていません。

日本の銀行は超低金利のため、預貯金から得られるリターンが限られています。そのため、金融資産の50%以上が現金・預金の日本人は、資産が増えにくいのです。

上記のような日本の資産形成の方法が、世界に比べて変なことを解説します。

2. なぜ、資産形成が必要なのか?

次に解説するのが「なぜ、資産形成をする必要があるのか?」ということです。これは老後に備えてお金を用意しなければいけないことに起因します。

2019年6月、金融庁の金融審議会の報告書「高齢社会における資産形成・管理」が公表され、老後に2,000万円が必要だと判明しました。

しかし「年金が少ないこと」と「年金が減額される可能性があること」という理由から、老後は2,000万円ではなく、5,000万円必要になるとされています。

「令和3年度厚生年金保険・国民年金事業の概況」によると、民間企業に勤めていた人の年金の平均月額は14万3965円です。自営業の場合は、国民年金だけになり平均額は5万6479円です。

さらに年金支給額は減額される可能性があります。少子高齢化により年金資源を支える人材が不足しているためです。上記のことから老後には、夫婦2人で5,000万円ほど用意しておく必要があると言われています。

3. 資産を形成する方法

『知って得するお金の話』の最後のパートでは、資産を形成する方法について学べます。

さまざまな手段がありますが、たとえばNISAでは「ドルコスト平均法」を用いることを伝えています。ドルコスト平均法とは、価格が変動する金融商品を、一定の金額で定期的に購入する投資手法です。

NISAのつみたて投資枠で用いられ、価格変動のリスクを抑えながら、長期的に資産を形成することができます。このような老後の課題の対策として、資産を形成する手法を紹介します。

『知って得するお金の話』があなたの金融リテラシーをアップデートし、将来の不安を解消させるきっかけになれば幸いです。

株式会社UNITED STYLE(ユナイテッドスタイル)の概要

-

会社名:株式会社UNITED STYLE

-

代表取締役:大越朝

-

所在地:東京都港区三田3丁目9-11 ランドル高輪ゲートウェイ 5F 505

-

電話番号:050-1808-6285