中立な独立系アドバイザー、+68.76%・+117,305,971円の平均リターンを公表。

おカネ学株式会社のプレスリリース

資産運用のアドバイスに特化する中立アドバイザーで、証券会社などから手数料・キックバック等を受け取らず、投資助言を提供するRIA JAPANは、2024年3月末時点での独自KPI「アドバイザーKPI」を公表しました(速報値)。

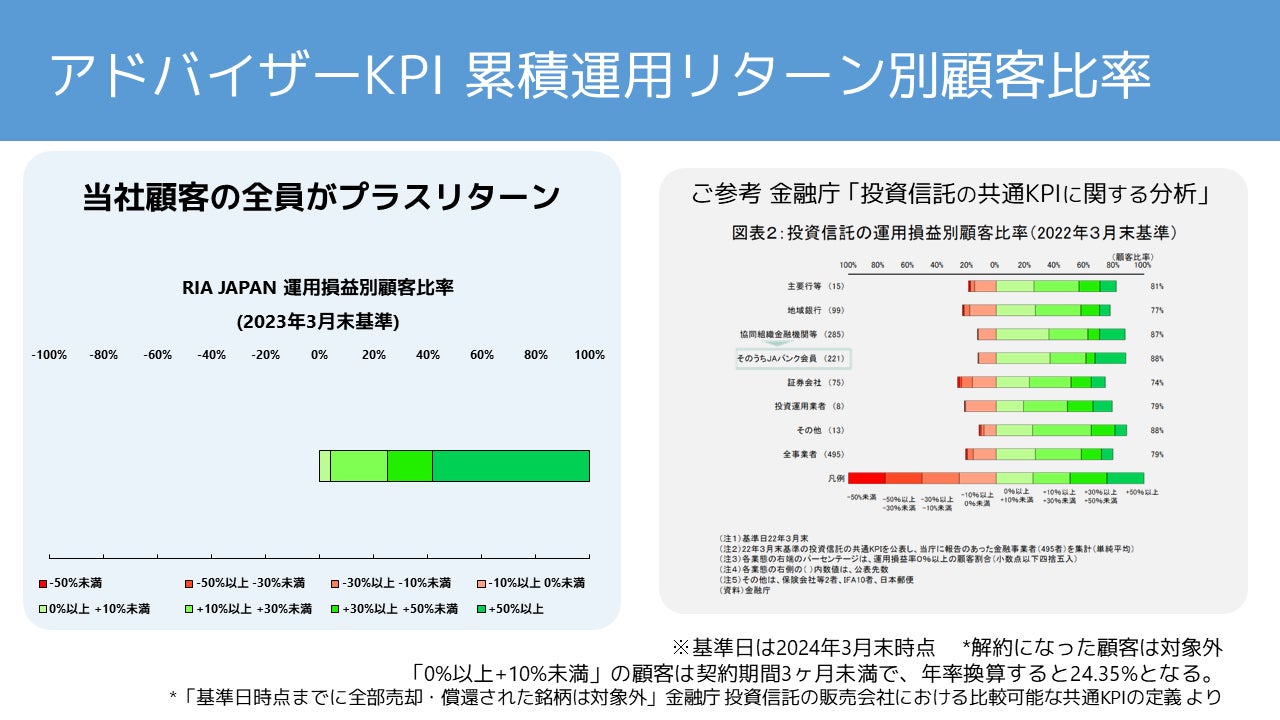

1. 顧客累積リターン平均+68.76%・+1億1730万5971円*、投入金額比 顧客全員がプラスリターン

2024年3月末時点の累計での顧客リターン平均は+68.76%でした。

顧客一人当たりの平均累積リターンは+1億1730万5971円でした。

*顧客の中で契約期間最長は8.41年、契約期間最短は0.24年です(2024年3月31日時点)。

投入金額比 累積プラスリターンの顧客は引き続き100% でした。

(当社第6期末決算:2021年7月31日、第7期末:2022年7月31日、第8期末:2023年7月31日時点でも、それぞれ、連続して顧客全員が投入金額比プラスリターンでした)

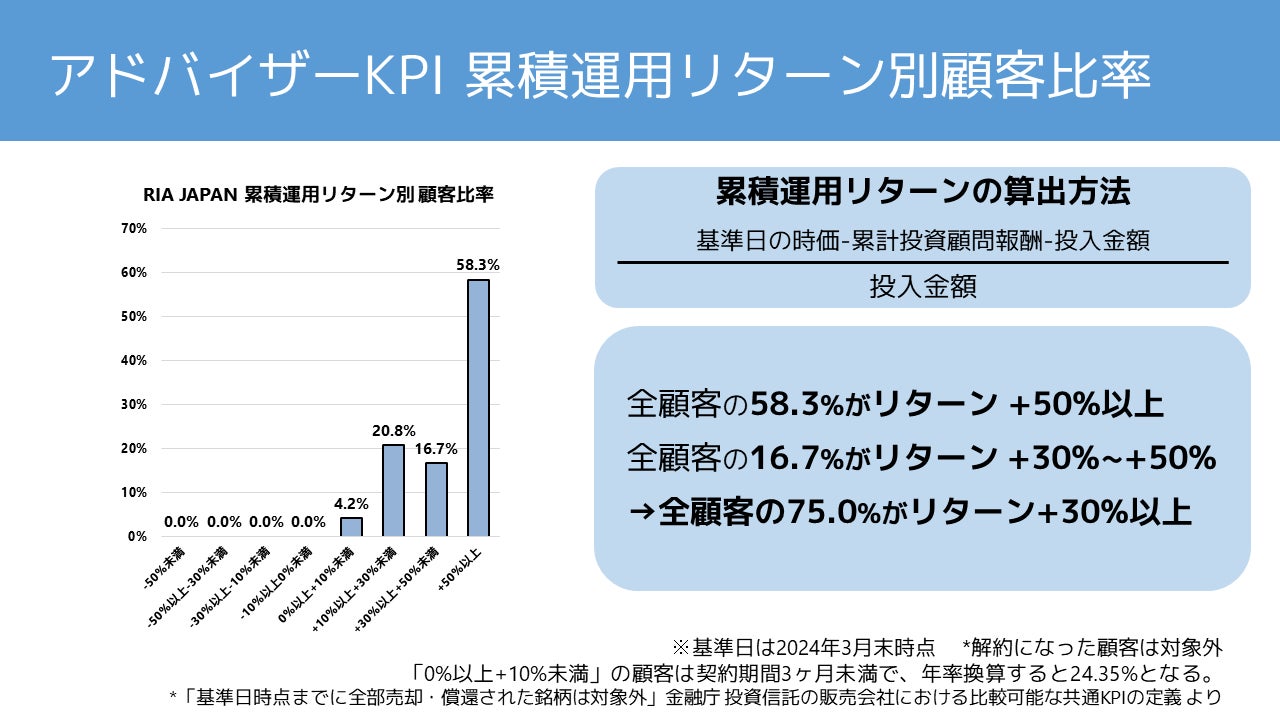

*顧客累積リターン(%)は(基準日の時価-累計投資顧問報酬-投入金額)を「投入金額」で除して算出。算出詳細は本記事下部に記載

2. 全顧客の58.3%がリターン+50%以上、全顧客の75.0%がリターン+30%以上

顧客の累積運用リターン別比率では、全顧客の58.3%がリターン+50%以上、

全顧客の16.7%がリターン+30%~+50%でした。上記2つを合計すると、

全顧客の75.0%がリターン+30%以上です。

また、リターン+20%以上という区切りで算出すると、

全顧客の87.5%がリターン+20%以上となります。

※「0%以上+10%未満」の顧客は契約期間3ヶ月未満で、仮に年率換算した場合、24.35%となります。

********************

顧客累積リターンの算出方法について

※顧客累積リターン(%)は(基準日の時価-累計投資顧問報酬-投入金額)を「投入金額」で除して算出しています。

比較参考データ:2023年6月 金融庁 投資信託の共通KPIの分析より

「購入時以降のリターン(%)={基準日の評価金額+累計分配金額-購入金額(手数料込)}÷基準日の評価金額」

本算出方法は、共通KPI算出根拠を参考として独自に算定したものです。

・顧客の中で契約期間最長は8.41年、契約期間最短は0.24年です(2024年3月31日時点)。

・基準日の時価には税引き後の分配金入金が含まれ、信託報酬・証券会社への手数料等は控除されています。

・累計の報酬受領額は2024年3月31日時点の、顧客未払い報酬も含んでいます。

・データは2024年3月29日(金)の日本市場閉場後~3月31日(日)の取得を原則としています。

顧客によるデータ提供タイミングにより、為替水準等は精緻に一致しないケースがあります。

(米ドル/円の為替レートは実際には、151.32 151.34 151.37 151.36 151.39 が存在)

・時価総額全体の1.73%にあたる一部顧客は、2024年4月1日開場後の時価データ提供。為替を2024年3月29日時点「TTM151.41」、国内銘柄の価格を「3月29日の終値」に置き換え時価を再計算しています。

(為替は三菱UFJリサーチ&コンサルティングより取得、国内銘柄価格はBloomberg.jpより取得)

・基準日時点で全額解約となった顧客は対象外としています。

参考元:金融庁 投資信託の販売会社における比較可能な共通KPIの定義より

「基準日時点までに全部売却・償還された銘柄は対象外」

********************

<「アドバイザーKPI」の公表の背景について>

金融事業者の選択では、「投資信託を販売しない、中立なアドバイザー、投資助言業者」も投資家の選択肢として検討いただきたい業種です。しかしながら金融庁のデータベースには現状記載がありません。

現状この共通KPIには多くの金融機関等がデータ提供し、金融庁データとして公表されています。

メガバンクやネット銀行等の主要行、地域銀行、信用金庫や信用組合といった協同組織金融機関、証券会社、運用会社やIFA等のその他事業者が、「運用損益別顧客比率」等の共通KPIデータで企業名が採り上げられています。

運用のツールは投資信託や外貨保険に留まるものではありません。個別の株式や、J-REIT、日米の中央銀行が利用しているETFは上場商品であり、透明性が高い資産クラスです。このような資産クラスを使って投資助言を行う事業者は、共通KPIの範囲に含まれるのかが、明らかではありません。そこで金融庁の投資信託の共通KPIと同様に比較可能である、投資助言業者独自の共通KPIをこのたび発表するものです。

投資家の皆様には、投資助言業=RIAという金融事業者の存在を知っていただくと共に、「販売者でない中立なアドバイザー」を金融事業者の選択に加えていただきたいと願うものです。

(アドバイザーの共通KPIを発表するに至った背景)

・金融庁共通KPIに、投資助言業者のデータがない。

・ETFや株式、J-REITなどを用いた資産運用は、投資信託の共通KPIに含まれない可能性がある

・一部のメディアでは、金融機関の成績良好の根拠として、投資信託の共通KPIを利用するケースがある

・投資信託と外貨建て保険は共通KPIが金融庁HPにデータベースがある

『金融事業者の選択に当たっては、他の金融事業者と取組状況を比較することが有益である。

金融庁としては、国民が、各金融事業者が設定・公表する自主的なKPIを比較検討することに加え、リスクや販売手数料等のコストに見合ったリターンを長期的に確保できているかを比較検討できるよう、金融事業者が、リターンに関連する統一的な指標(以下、「共通KPI」)を公表することを期待している。』

金融庁 2024年2月28日 「投資信託の共通KPIに関する分析」P1 投資信託の共通KPIの概要

RIA JAPAN おカネ学株式会社は、投資助言業者もこの共通KPIのデータベースに参加すべきと考え、独自の「アドバイザーKPI」を策定しました。投資助言業者が受け取る「投資顧問報酬」の累計額も控除する形であり、投資信託の共通KPIと、ほぼ比較可能なデータであると考えております。また今後金融庁のデータベースにも他の金融事業者同様に掲載されることを期待するものです。

********************

<RIA JAPANおカネ学株式会社 事業紹介>

低コストの海外ETF・外国株等を活用したWIN-WINの金融執事

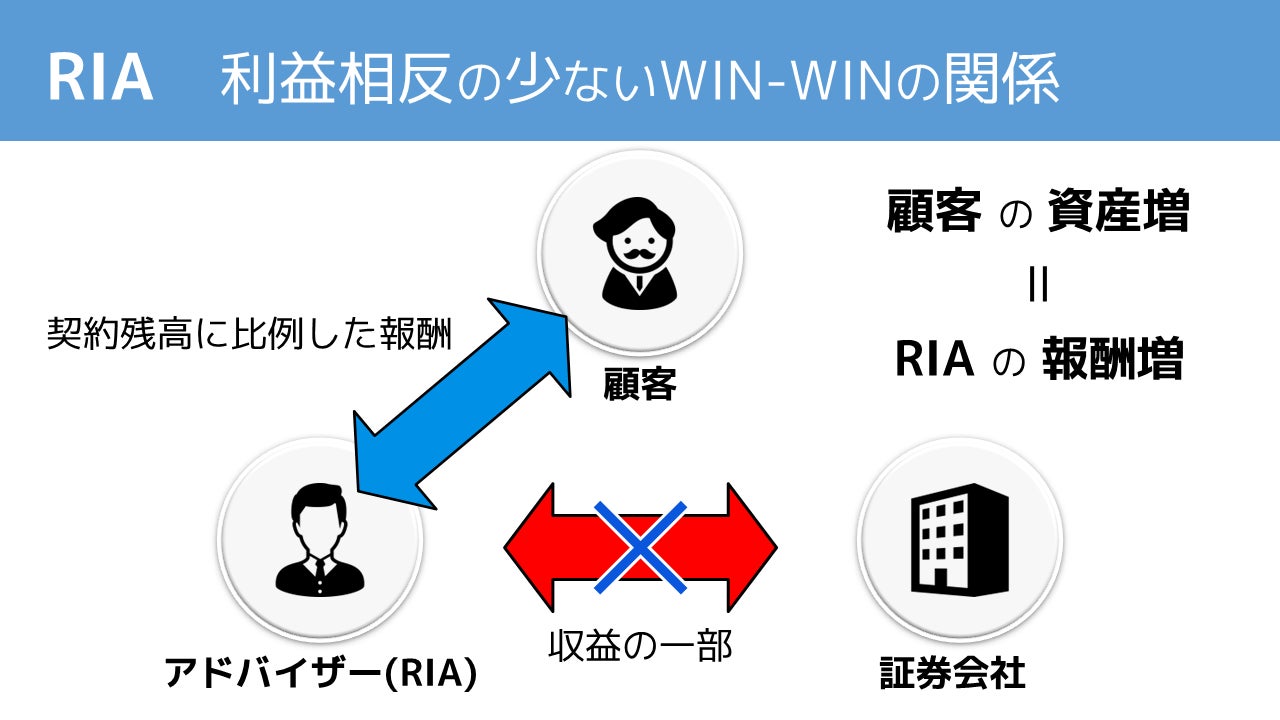

RIA JAPANの特徴の2つは、「低コストの海外ETF・外国株等の活用」と、「顧客とWIN-WINの関係」です。

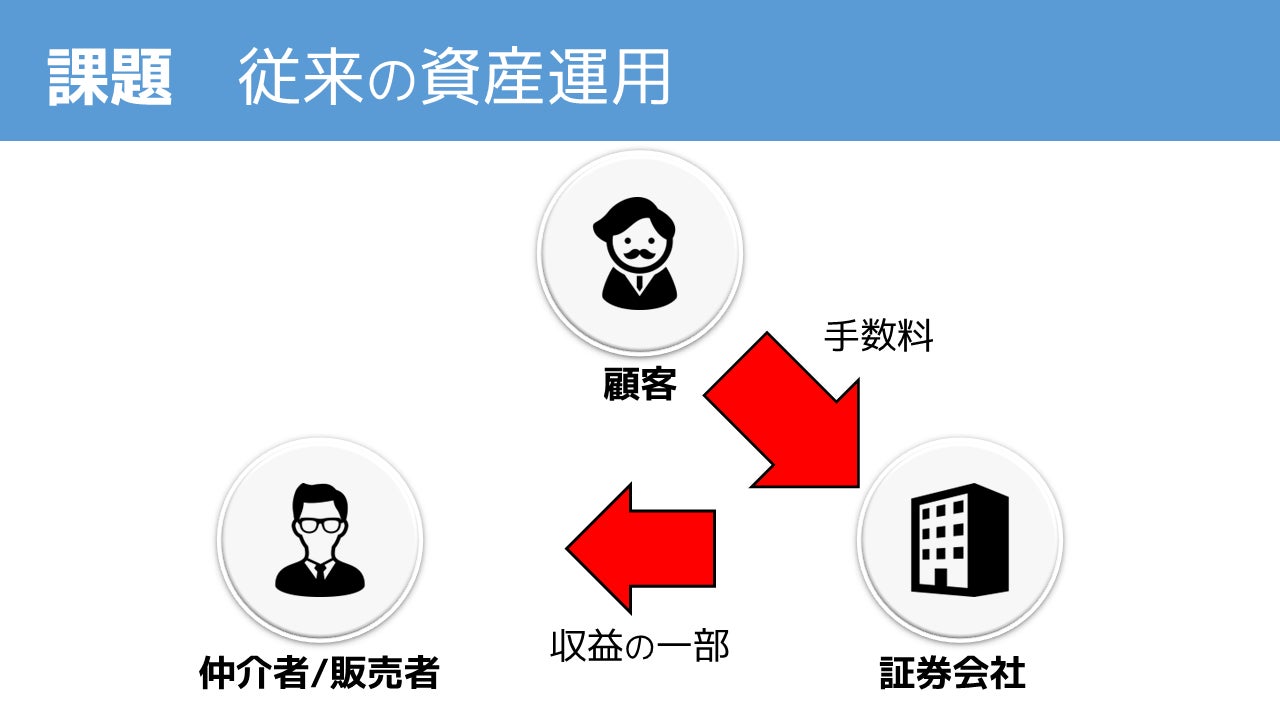

従来の日本での資産運用は「コミッション型」(コミッション=販売手数料、売買手数料、信託報酬の一部受取り)でした。販売者は証券会社等で上がった収益の一部を受け取るために、証券会社や販売者にとって収益性の高い商品を顧客に勧める形が多く見られます。コミッション型では、1)高い手数料の商品 2)商品乗換の手数料 3)頻繁な売買 という、顧客にとってのデメリットが販売者のメリットです。顧客の利益と販売者の利益は逆方向で利益相反の関係が避けられません。

RIA JAPANはコミッションを一切受け取りません。契約残高×報酬率という、フィーベース型の投資顧問報酬を顧客から受け取っています。顧客の資産が増えるとアドバイザーの報酬も増える、WIN-WINの関係です。

1)低コストの海外ETFなどを運用ツールに用い、

2)不必要である、頻繁な売買手数料が発生することがありません。

顧客の運用資産が増加する助言こそがRIA JAPANの最優先事項です。

米国で拡大中のフィーベース型「*RIA」 、内閣総理大臣登録の投資助言業を日本で展開しています。

*RIA=Registered Investment Adviser、登録を受けた、投資のアドバイザー:米国での職業名称

会社名:おカネ学株式会社

英文名称:Reliable Investment Advisors Japan Co.,Ltd. (略称RIA JAPAN™)

金融商品取引業者:関東財務局(金商)第2865号 投資助言業

加入団体:社)日本投資顧問業協会

公式サイト:https://ria-japan.co.jp

********************

■本資料はおカネ学株式会社のサービスを紹介したものであり、特定の有価証券又は金融商品を勧誘するものではありません。

■当社が提供する業務に関して、お客様には所定の報酬をご負担いただきます。提供される業務に応じて決定されることとなりますので、報酬の詳細を予め記載することはできません。

■投資のリスクについて例えば海外ETF等への投資は様々なリスクを伴い投資元本は保証されているものではないことから、元本欠損が生ずるおそれがあります。運用の結果生じた利益および損失はすべてお客様に帰属します。

■投資リスクや投資顧問報酬額などの詳細につきましては契約締結前交付書面等の書面の内容を十分にお読みください。