ソニー損害保険株式会社のプレスリリース

〜2023年6月・7月の2ヵ月で大雨による住家被害は2万5千件以上〜

近年、日本は地震や台風、大雨、大雪、噴火などを原因とする自然災害の被害が増加しています。2019年(令和元年)に東日本を中心に被害をもたらした台風19号(※1)は、死者数91名・住家被害9万件以上の被害を記録。その他、2020年(令和2年) 7月の大雨や、2022年(令和4年)の台風14号・15号など、令和に入ってから規模の大きな自然災害が発生しています。

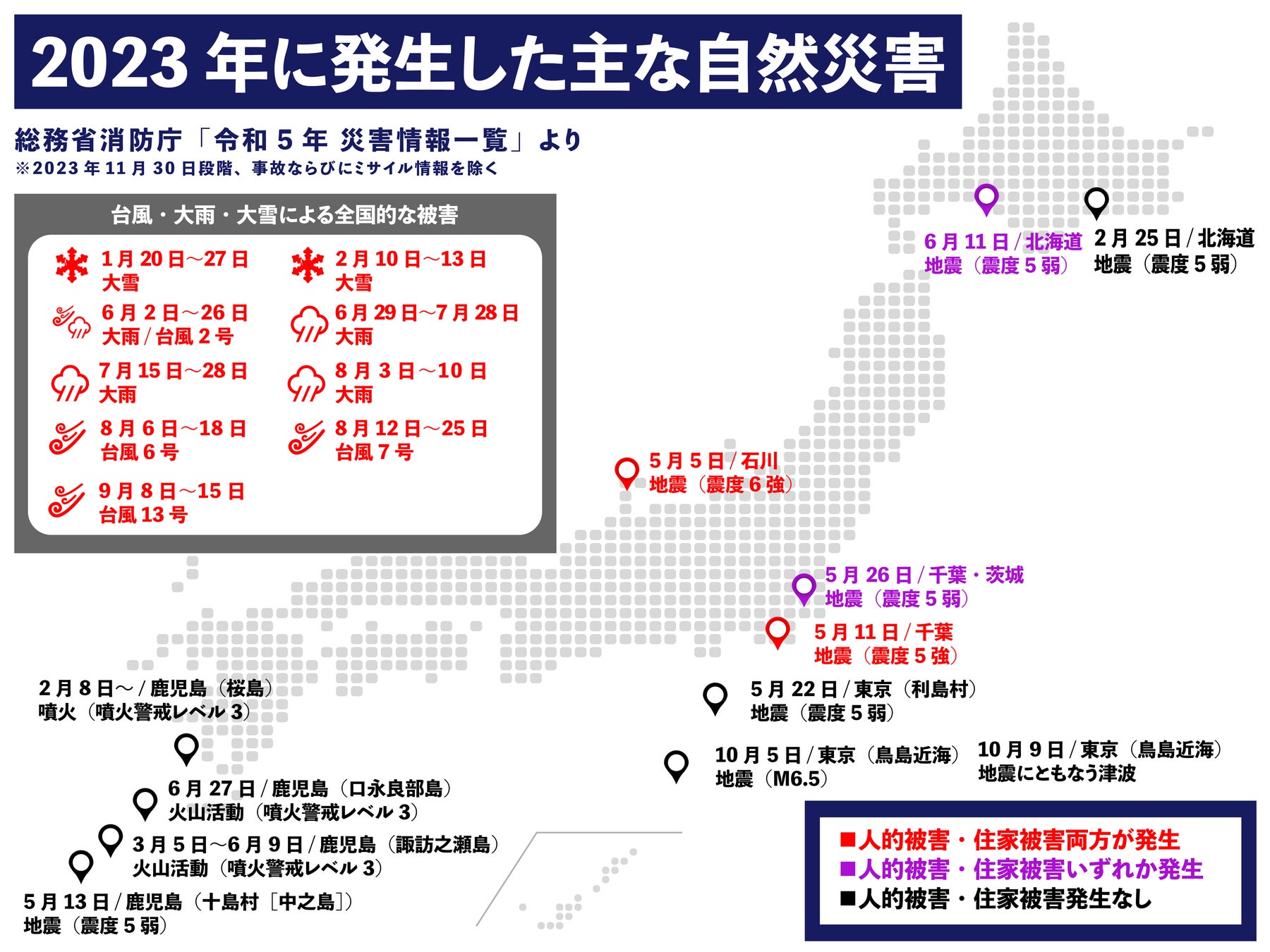

今年(令和5年)発生した主な自然災害を見てみると、5月の1ヵ月間のうちに全国各地で震度5弱以上の地震が6回も発生しました。6回のうち最も規模が大きかったのは、石川県の能登半島沖で発生した最大震度6強の地震です。台風は例年よりも発生数は少なかったものの、勢力の強い台風が多く発生しました。9月に発生した台風13号は、関東で局地的な大雨や強風が続き、千葉県や茨城県の地域で避難指示が発令されました。また、鹿児島県の桜島の昭和火口では5年ぶりの噴火を2月に観測し、噴火警戒レベル3(入山規制)が続いています。

※1 内閣府防災情報「 2019 年(令和元年) 令和元年度台風第 19 号」

|

2023年に発生した自然災害の中でも「大雨」による被害が多かった |

今年は全国各地で記録的な大雨が観測されました。6月2日〜3日にかけて発生した大雨は、多くの被害を記録。6月29日、7月15日にも大雨が発生し、約2ヵ月間で浸水や住家半壊・全壊の被害が25,000件以上(※2)にのぼりました。

■6月2日から3日にかけて発生した大雨(人的被害57名、住家被害10,276件)

西日本から東日本の太平洋側を中心に大雨となり、高知県、和歌山県、奈良県、三重県、愛知県、静岡県では線状降水帯が発生。1時間に80ミリ以上の猛烈な雨が降り、1時間の降水量が観測史上1位の値を更新した地点がありました。また、降り始めからの雨量は、東海地方で500ミリを超えたほか、四国地方、近畿地方、関東地方でも400ミリを超え、平年の6月の月降水量の2倍を超えた地点もありました(※3)。

■6月28日から発生した大雨(人的被害30名、住家被害8,020件)

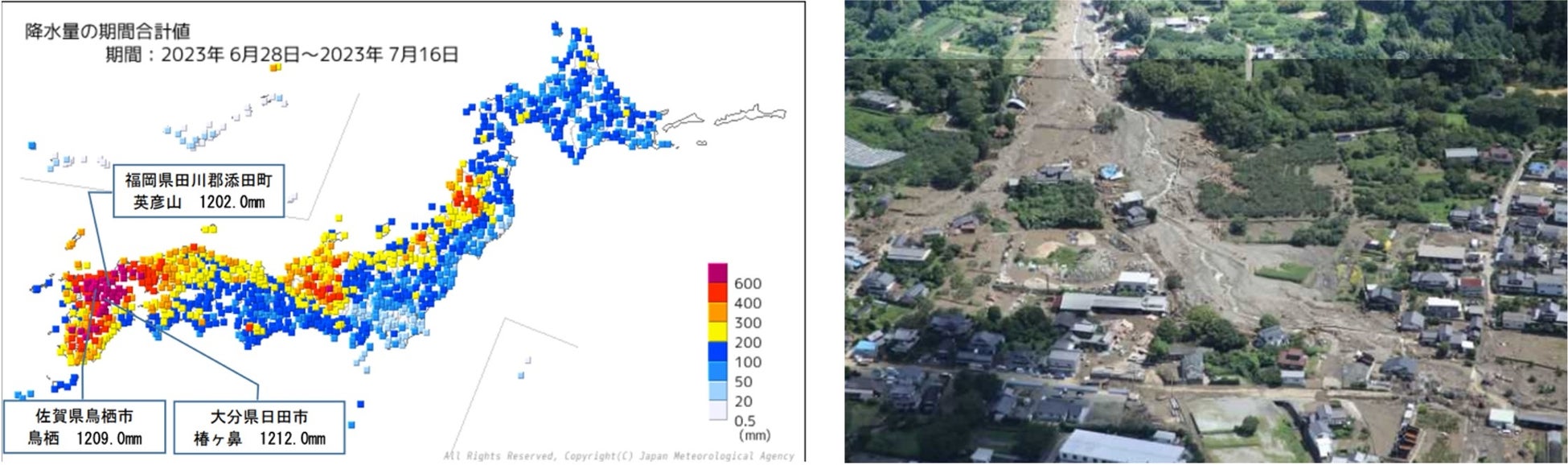

6月28日から7月16日までの総降水量は大分県、佐賀県、福岡県で1,200ミリを超えたほか、北海道地方、東北地方、山陰および九州北部地方(山口県を含む)で7月の平年の月降水量の2倍を超えた地点がありました。またこの期間は大気の状態が不安定となり、北日本から西日本のところどころで、発達した積乱雲による突風の被害が発生した日がありました。(※4)

※国土交通省 国土地理院「令和5年(2023年)6月29日からの大雨に関する情報」

https://www.gsi.go.jp/common/000250995.pdf

■7月15日から発生した大雨(人的被害6名、住家被害6,966件)

東北地方に梅雨前線が停滞し、前線に向かって暖かく湿った空気が流れ込んだ影響で、前線の活動が活発となり、東北地方の北部を中心に大雨となりました。秋田県の複数の地点で、24時間の降水量が観測史上1位の値を更新したほか、総降水量は秋田県の多い所で400ミリを超え、秋田県や青森県では平年の7月の月降水量を大きく上回る記録的な大雨となりました。(※5)

※2 総務省消防庁「災害情報一覧」https://www.fdma.go.jp/disaster/info/2023/

※3 国土交通省 気象庁「梅雨前線及び台風第2号による大雨 令和5年(2023年)6月1日~6月3日 (速報)」

https://www.data.jma.go.jp/stats/data/bosai/report/2023/20230623/20230623.html

※4 国土交通省 気象庁「梅雨前線による大雨 令和5年(2023年)6月28日~7月16日 (速報)」

https://www.data.jma.go.jp/stats/data/bosai/report/2023/20230808/20230808.html

※5 国土交通省「7 月 15 日からの大雨に関する被害状況等について(第 13 報)」

https://www.mlit.go.jp/common/001622323.pdf

|

気象予報士 渡邉俊幸さんによる解説 ■今年6月から7月にかけて活発化した大雨の原因は? 今年6月から7月にかけての大雨では梅雨前線の活動が活発化し、太平洋側の地域や九州北部地方で線状降水帯が発生しました。これらの大雨の原因は、梅雨前線に向かって水蒸気が大量に供給され、積乱雲が発生・発達したためです。では一体、何が水蒸気を豊富に含んだ空気を梅雨前線に向かって送り込んだのでしょうか? 梅雨前線活発化の「協力者」の一つは台風でした。6月初めに東日本から西日本の太平洋側を中心に大雨となった事例では、日本の南海上を東方向へと進んでいた台風2号が関係しています。台風は反時計回りの風の流れを伴い、熱帯地方から水蒸気を大量に運んできます。6月初旬の大雨では、本州付近に停滞していた梅雨前線に向かって、台風2号により歴代トップクラスの水蒸気が供給されました。運ばれた水蒸気の量は6月初めの時期としては1948年以来一番多く、梅雨末期の豪雨時に相当する水蒸気が流れ込んだと分析されています。 一方、6月下旬以降の大雨の場合は、台風ではなく、太平洋高気圧が梅雨前線活発化の「協力者」でした。太平洋高気圧の中心から離れたところでは「縁辺流(えんぺんりゅう)」と呼ばれる時計回りの風が吹きます。縁辺流は、暖かい南の海の影響を受けて水蒸気を多く含んでいます。今年はエルニーニョ現象などが原因となり、太平洋高気圧の位置が通常よりも南西側にずれ、日本列島に南西方向からの縁辺流が流れ込みやすい状態ができていました。太平洋高気圧の縁辺流に加え、中国の華中付近から梅雨前線に沿って流れ込む水蒸気も相まって、梅雨前線がさらに活発化し、九州北部地方や北陸地方で線状降水帯を伴った大雨が発生しました。 また、今年の大雨は地球温暖化の影響も受けているとされています。地球全体での気温の上昇に伴って大気中の水蒸気が増加しているところに梅雨前線や台風/太平洋高気圧の位置といった気象条件が重なったことで、過去に類を見ないほどの豪雨となりました。 ■各地で観測史上1位の雨量を記録、住宅地では浸水の危険性が高まる 今年発生した大雨の事例では、各地で観測史上1位の値を更新する規模の雨が降りました。歴代の観測記録に匹敵する大量の雨が降る時は非常に危険です。なぜなら、既存の下水道や治水システムは極端な量の雨を前提として整備されていないからです。 下水道が対応できないような過剰な雨量が降る場合、住宅地では道路冠水や内水氾濫が発生し、床上・床下浸水が起こります。中小河川も極端な雨量には対処できず、氾濫が生じます。複数の都道府県にまたがるような大河川であっても、堤防のところどころに高さや強度が不足する部分を抱えているため、過去に類を見ないような大雨が降る際には大規模な水害が発生する可能性が高まります。さらに、極端な雨量となる際には、一つの市町村内で複数の土砂災害が同時に発生する可能性も考えられます。 温暖化の進展に伴い、かつて経験したことのない雨量が身近となっています。風水害を「人ごと」とせず、「自分ごと」として備えていくことが今求められています。 <参考文献> 気象庁「令和5年梅雨期の大雨と7月後半以降の顕著な高温の特徴と要因について~異常気象分析検討会の分析結果の概要~」 https://www.jma.go.jp/jma/press/2308/28a/kentoukai20230828.pdf |

監修:渡邉俊幸

防災コンサルティング、企業・自治体向け講演、執筆などを手がける気象とコミュニケーションデザイン代表。自治体の防災担当や民間気象会社等の勤務を経て、オーストラリアの大学院に気象情報の利用を研究テーマとして留学。国内外で気象防災に従事した経験から、「情報を効果的に活用することで気象災害の被害を軽減できる」との信念を持つ。著書に『情報力は、避難力!−気象情報を理解して、避難行動をスムーズに』

|

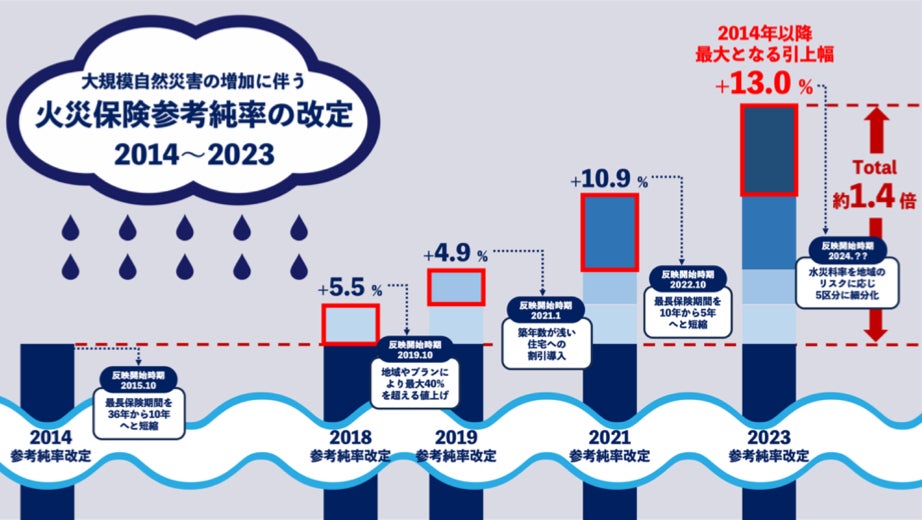

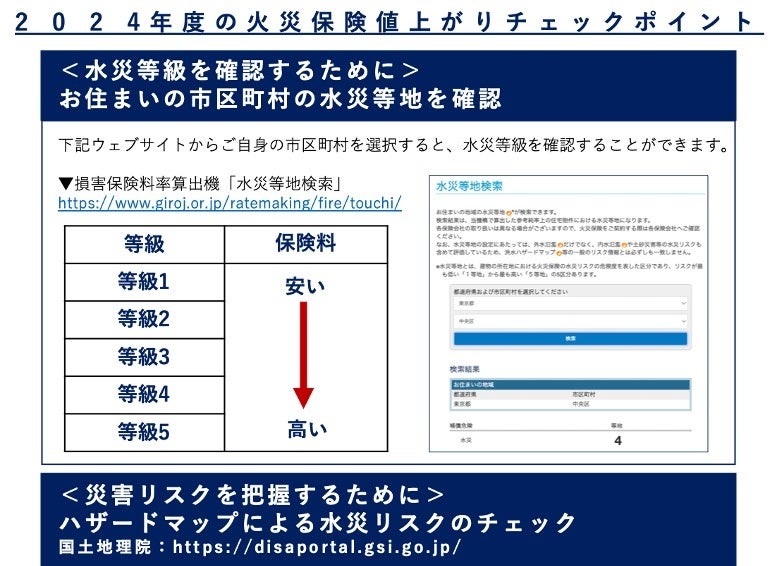

自然災害の増加が理由で火災保険料が2024年度から値上げ予定 |

こうした自然災害の増加を受け、2024年度を目処に火災保険料が改定される見通しです。その背景として、毎年のように自然災害による被害が全国各地で発生しており、保険金の支払いが増加しているためです。今回の料率の改定は、2014年以降最大となる全国平均で13.0%の引上げとなり、各社の火災保険料に順次反映される見込みです。

今回の改定は参考純率の引上げだけではなく、これまで全国一律であった火災保険の水災料率が細分化されます。水災リスクが最も低い「1等地」から最も高い「5等地」の5つに区分され、水災リスクが高いエリアにお住まいの方は火災保険料が値上げとなる可能性があるため、居住エリアの自然災害リスクを正しく把握し、補償内容について適切な選択や見直しを行うことが重要です。

料率改定に先立って、損害保険料率算出機構のウェブサイト上で、お住まいの市区町村がどの水災等地に分類されるかを検索することができます。居住エリアの水災リスクを把握し、補償内容の見直しの参考にしてみてはいかがでしょうか。なお、水災等地の区分は永続的なものではなく、今後の自然災害の状況等に合わせて適宜見直しが行われる予定です。

|

ソニー損保 新ネット火災保険の水災補償・補償選択時のチェックポイント |

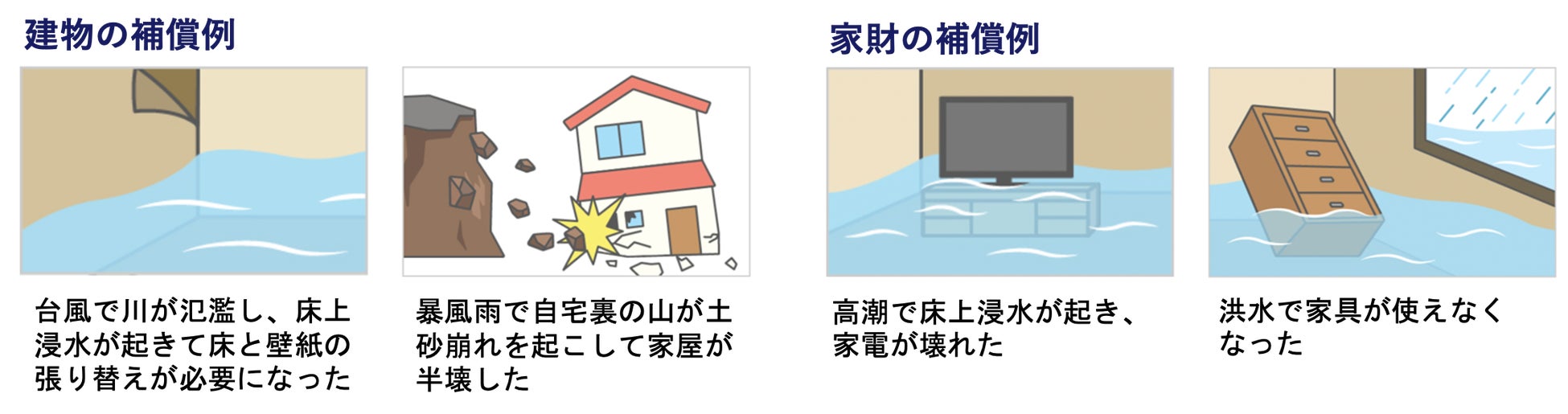

■水災補償 /ソニー損保 新ネット火災保険の場合

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより、建物や家財に再調達価額*の30%以上の損害が生じたとき、または建物が床上浸水もしくは地盤面より45cmを超える浸水となった結果、損害が生じたときに、保険金を支払います。

*万一事故が起きた場合、実際にかかる修理・建て直しに必要な金額のこと

また火災保険では、補償対象を建物・家財の単位で選択します。水災の場合でも、範囲をどのように選択しているかによって被害に遭った際に補償される対象が異なってきます。

■水災補償の補償範囲Q&A

①水災補償には条件がある?

水災補償は、下記のような支払条件があることがあります。条件に該当しない場合、保険金が支払われません。また数十年前に加入した保険で水災が対象外となっているものもあるため、水災被害に遭った時に補償が受けられるのか契約内容を確認しておくことが重要です。

●建物や家財に再調達価額の30%以上の損害があること

●床上浸水または地盤面より45cmを超える浸水があること

②豪雨で車が浸水した時は火災保険で補償される?

車両の浸水被害については、火災保険の対象外です。

自動車保険の「車両保険」で補償されます。