一般社団法人キャプティブ研究所のプレスリリース

規模が大きくなるにつれ対策が難しくなる法人の資産防衛の、新たな選択肢をご提供します。

従来のピュアキャプティブでは数億円以上の出資が出来る大企業向けの対策でしたが、約3000万円から始められるマイクロキャプティブ保険を開発いたしました。

【大規模な場合】 …… ピュアキャプティブ

単一の企業・企業グループによって出資設立されるキャプティブ保険。

1億円以上の設立コストがかかり、参入ハードルが非常に高い。

【中規模の場合】 …… マイクロキャプティブ

一般社団法人キャプティブ研究所が独自でキャプティブ保険をマレーシアラブアン領に設立。

こちらのキャプティブに加入することで設立コストがかからず初期投資を大幅に縮小します。

企業の高度なリスクヘッジとしての側面

キャプティブ保険によるリスクヘッジの特徴的なポイントをピックアップします。

マイクロキャプティブにより、利益規模が合わないと諦めていた法人様も同様のリスク管理ができるようになりました。

1.海外拠点なので国内災害に強い

日本という国は島国であり、災害大国です。

資産を一拠点に集中させてしまうと災害により資産を失ってしまう可能性が常に残ります。

2.日本の金融業法の基準は世界トップクラスに厳しい

基準が厳しいことで守られていることもありますが、海外と比較して日本の保険は融通がきかない場合があります。

3.米ドル資産運用による為替リスクからの資産防衛

円通貨だけで資産を保有するのではなく、米ドルという世界の基軸通貨でリスクヘッジができます。

記憶に新しい東日本大震災では、地震保険に入っておらず(保険料が高くて入れないケースが大半)資産が亡くなってします中堅中小企業が多く出ました。

このような大規模災害のリスクヘッジは国内保険のみだと対応しきれないため、キャプティブ保険が選択肢に入ります。

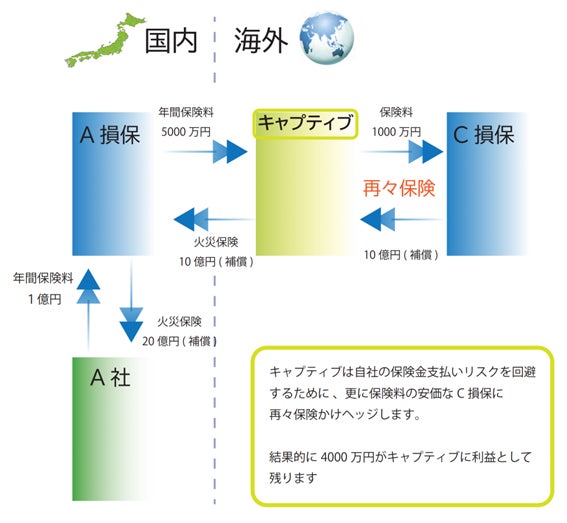

キャプティブ保険は利益を生む仕組みがある

再々保険の仕組みにより、掛け捨て保険と違い利益を生むことが出来ます。

マイクロキャプティブ保険を使うベストな利益フェーズ

5000万以上の利益が出始めた時。

資産防衛、リスクヘッジ、税対策、保険料の軽減など、様々な効果を期待できます。

また、それよりも多い数億の利益フェーズであれば、自社に合わせたキャプティブ保険の設立を行うため、ピュアキャプティブ(一般的なキャプティブ)やセルキャプティブが推奨されます。

なぜ小規模事業では話題に上がらないのか

キャプティブ保険の性質上、数千万、数億というまとまった投資額が必要になるため、小規模事業では利用されません。また、保険会社からの情報や海外金融の情報が入りにくいため広まりません。

なぜマイクロキャプティブ保険が必要なのか

1.地震や津波等、国内の保険ではカバーしきれないリスクに中堅中小企業でも加入できます。

2.今までの保険を合理的に見直すことで、効果的な保険設計ができ、効果的に掛け捨て部分が減ることで収益を上げることができる。

3.中堅中小企業ではなかなか活用できない海外の銀行口座や金融商品にアクセスできます。

4.ドル資産など外貨を保有することで急激な円安によるリスク分析をすることができます。

5.海外の税制を活用し合理的なタックスマネジメントができます。

6.キャプティブ研究所のノウハウにより事業承継や株価対策でキャプティブを効果的に活用することが可能です。

企業が成長するにつれて、多くのリスクを抱えることになります。また、リスクは災害だけに及ばず、事業承継による後継者の税負担という問題もあります。中堅中小企業ではできなかった事業承継対策としてのマイクロキャプティブ保険の活用も我々は研究しております。

マイクロキャプティブ保険のご相談はキャプティブ研究所まで

資料請求や、簡単なご相談からお気軽に

キャプティブのセカンドオピニオン

国内屈指のキャプティブ経験者が対応します。

・お問い合わせはこちらから

https://captivelabo.com/inquiry/

・関連コンテンツ:漫画でわかるキャプティブの仕組み

https://captivelabo.com/lp/

■会社名

一般社団法人キャプティブ研究所

■理事

代表理事 足立 哲真

常務理事 藤方 徹

常務理事 福嶋 聡

■所在地

〒108-0023

東京都港区芝浦3-16-4 山田ビル4階

■事業内容

・キャプティブ全般に関する調査及び研究

・世界及び日本企業におけるキャプティブ活用例の研究

・キャプティブの設立、運営に関する助言及び斡旋 他