株式会社NTTデータ経営研究所のプレスリリース

~消費者と金融機関との関係性が希薄なことが、

「貯蓄から投資へ」が進まない要因である可能性~

【主なポイント】

1. 大半の消費者にとって、金融機関は遠い存在

■約80%の回答者は、金融機関に顔見知りの職員がおらず、年1回以上のコミュニケーション機会もない

■約70%の回答者は、資産運用について金融機関への相談意向がなく、その理由の多くは「特に接点がないから」

2. 金融機関との関係性が希薄な消費者ほど投資経験率が低い

■金融機関との関係性が希薄な回答者の投資経験率は、そうでない回答者と比較して顕著に低い

3. 教育機会の提供が、関係性構築と投資促進に有効である可能性

■資産運用教育により、投資制度知識やライフプランニングの重要性認知度・実施率が高まる

■教育機会提供は、金融機関と「特に接点がない」消費者との関係性構築のきっかけとなり得る

【背景】

我が国では、「貯蓄から投資へ」というスローガンが長らく掲げられている中で、安定的な資産形成に向け各種制度整備や金融経済教育などの施策が推進されてきました。一方で、2022年3月末時点で、我が国の家計金融資産のうち54.3%は未だに現金・預金で占められており、米国(13.7%)、ユーロエリア(34.5%)と比較して顕著に高い状況にあります(*1)。

また、金融機関においては、顧客本位の業務運営や、商品ではなくサービスを起点としたビジネスへの変革が求められる中で、ゴールベース・アプローチ(*2)が注目されるようになっています。しかしながら、金融機関の戦略が変化したとしても、顧客である消費者自身が金融機関と個人的な関わりを持ち、一定の信頼を置いていなければ、資産形成パートナーとして金融機関を認識し、深く付き合うことはないと想定されます。

近年では顧客接点・サービスのデジタル化が進み、消費者にとっての利便性が向上する一方で、金融機関との個人的な関わりや信頼が希薄となっていることも考えられ、このことが我が国が進める投資促進や金融機関戦略上の課題になっている可能性があると考えました。

そこで、本調査では、消費者と金融機関との関係性に着目し、金融機関との相談意向・経験やロイヤリティ等を把握の上で、金融機関との関係の深さが消費者資産運用行動に及ぼしている影響について明らかにしました。

*1 出所:日本銀行「資金循環の日米欧比較」(2022年8月31日)

*2 ライフプラン等に基づいた目標(ゴール)設定から逆算し、必要な資産形成を実施・支援していくアプローチ方法

【主な調査結果・考察】

1. 大半の消費者にとって、金融機関は遠い存在

調査結果から、多くの消費者にとって金融機関が身近な存在でないことがうかがえる結果となった。

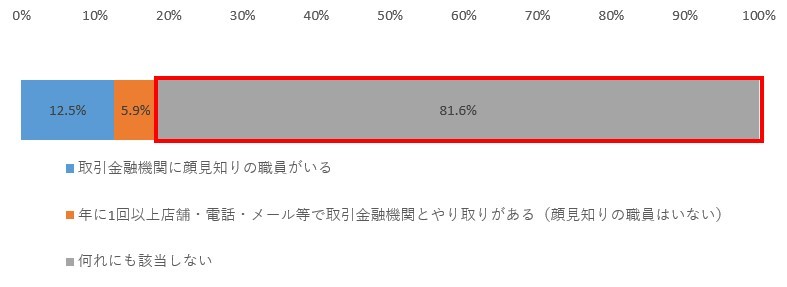

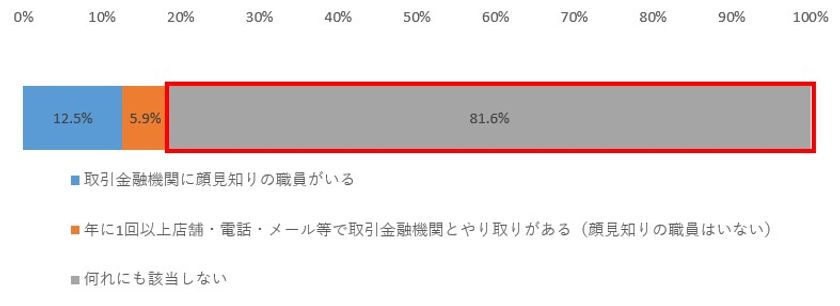

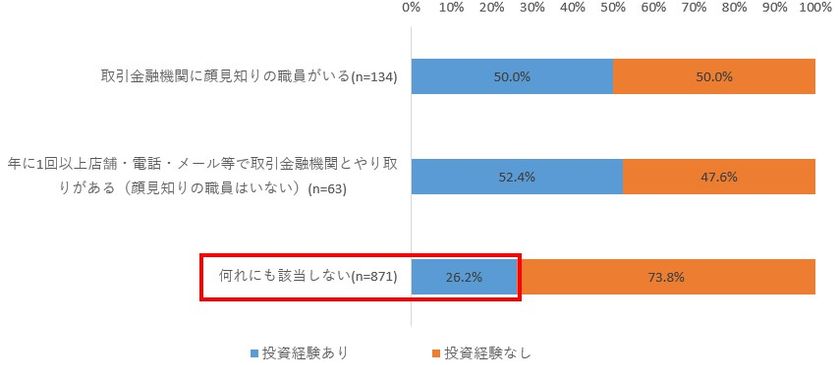

貯蓄や決済、資産運用、投資など、個人的な用途で口座を開設したことのある金融機関と現在どのような関係性にあるかという設問に対して、口座開設先であるいずれかの金融機関について「顔を見知っている職員がいる」、もしくは、「年に1回以上やり取りを行う」と回答していない(すべての口座開設先金融機関について「いずれにも該当しない」を選択した)割合は約80%に上り、大半の消費者にとっては、口座開設先の金融機関であっても、その関係性は希薄であることがわかる(図1)。

図1. 口座開設先金融機関との関係(各回答者の回答統合)(n=1068)

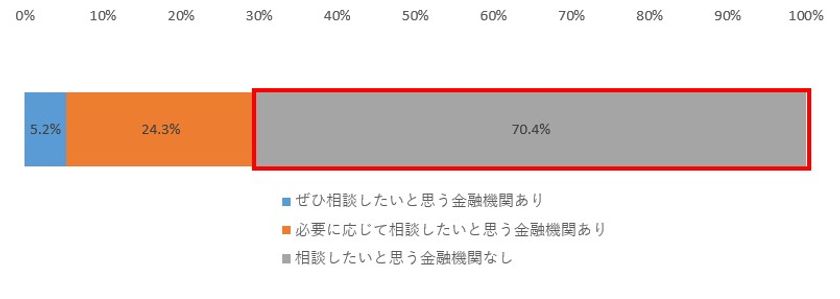

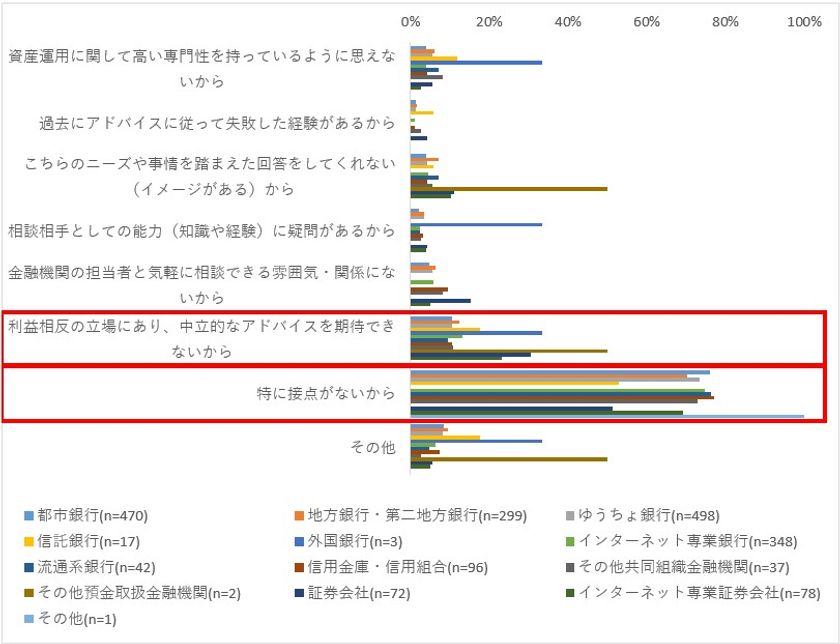

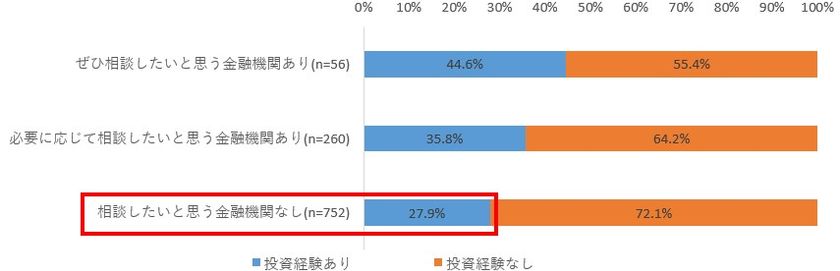

また、資産運用に関する金融機関への相談意向では、約70%の回答者は口座開設先金融機関へ相談する意向はない(相談したいと思う金融機関なし)という結果となった(図2)。その理由として最も高い割合で挙げられているのは、そもそも金融機関との「接点がないから」というものである(図3)。このことからも、口座開設先であったとしても、金融機関との関わりを自覚している消費者は少数であることがわかる。また、「利益相反の立場にあり、中立的なアドバイスを期待できないから」との回答も一定数あることから、一定数の消費者は金融機関を資産形成パートナーとして信頼できていないこともうかがえる。

図2. 金融機関への相談意向(各回答者の回答統合)(n=1068)

図3. 相談したくない理由(金融業態別)

2. 金融機関との関係性が薄い消費者ほど投資経験率が低い

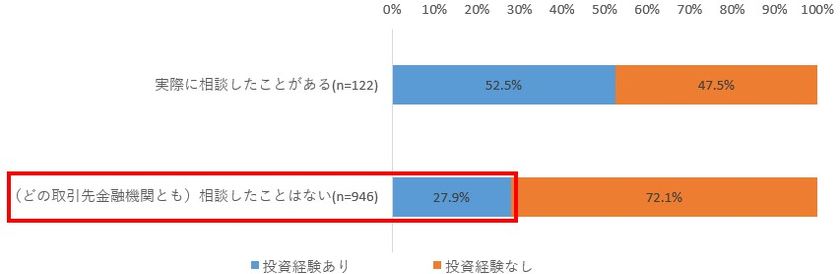

貯蓄や決済、資産運用、投資など、個人的な用途で口座を開設したことのある金融機関と現在どのような関係性にあるかという設問への回答別に、リスク性金融商品の取引経験割合(以降、投資経験率)を確認したところ、金融機関と関係性を保持していない(「いずれにも該当しない」を選択した)回答者の投資経験率は、何らかの関係性を保持している回答者の約2分の1にとどまる結果となった(図4)。また、資産運用に関する金融機関への相談意向別や(図5)、金融機関への実際の相談経験別での投資経験率(図6)を見ても、相談意向・経験の無い回答者では、相談意向・経験のある回答者と比較して投資経験率が顕著に低い結果となっている。このことからも、金融機関との関係性が低く、金融機関を資産運用パートナーとして認識していないことが、投資促進に向けた一つのボトルネックになっている可能性があろう。

図4. 口座開設先金融機関との関係性別の投資経験率

図5. 口座開設先金融機関への相談意向別の投資経験率

図6. 口座開設先金融機関への相談経験有無別の投資経験率

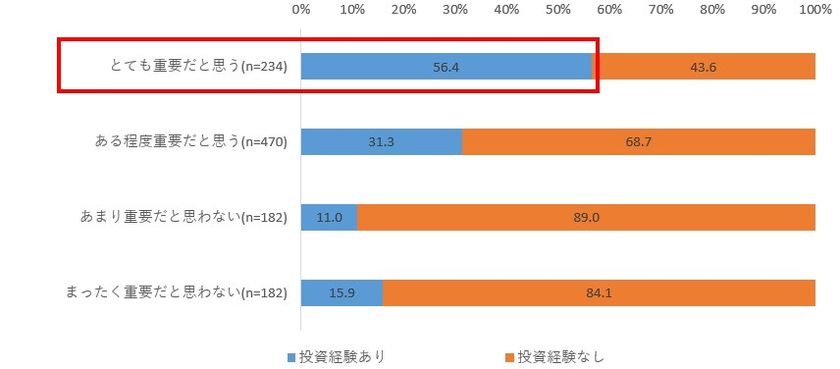

3. 教育機会の提供が、投資促進と関係性構築に有効である可能性

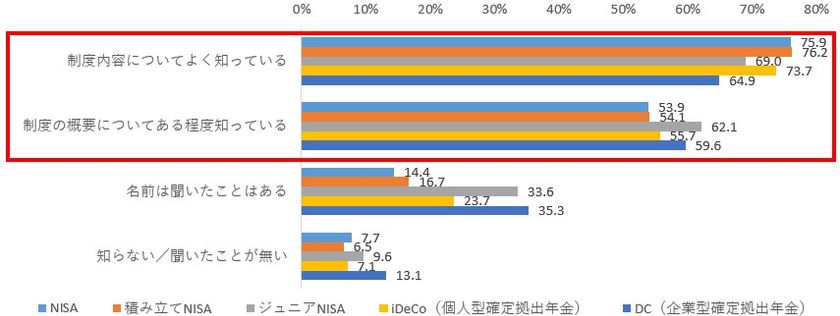

投資に関する制度を複数提示した上で、それぞれの投資制度に関してどの程度知っているかという設問の回答選択肢別に投資経験率を確認したところ、各制度内容についての認知が高くなるほど、投資経験率も高くなる傾向であった(図7)。また、ライフプランニングを実施することについてどのように思うかという設問の回答選択肢別に投資経験を確認したところ、ライフプランニングを重要と考えている回答者では、そうではない回答者と比較して顕著に投資経験率(「投資経験あり」の割合)が高くなる傾向となった(図8)。これらのことから、投資制度やライフプランニングに関する認識を高めることが、投資促進に向けて有効である可能性があると思われる。

図7. 制度概要認知度別の投資経験率(n=1068)

図8. ライフプランニング重要性認知度別の投資経験率

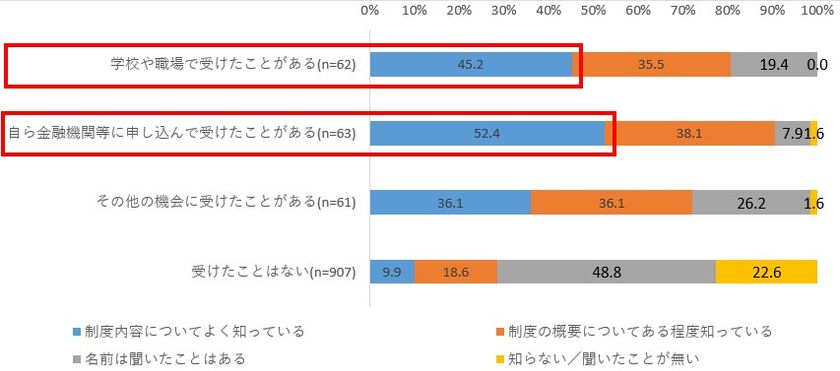

資産運用教育経験別での各投資制度の認知度合を確認したところ、何らかの資産運用教育を受けたことがある回答者の認知度は、資産運用教育を「受けたことはない」とした回答者と比較して顕著に高くなった(図9)。また、資産運用教育経験別でのライフプランニング重要性認知度を確認したところ、何らかの資産運用教育を受けたことがある回答者の重要性認知度は、資産運用教育を「受けたことはない」とした回答者と比較して顕著に高くなった(図10)。この傾向は、その教育機会が「学校や職場で受けたことがある」という、受動的な動機を含む回答でも同様の傾向を示しており、金融機関における関係性構築施策の一つとして、学校や取引先企業への金融教育機会の積極的な提供が有効である可能性がある。

図9. 資産運用教育経験別の制度認知度合い(NISA)

図10. 資産運用教育経験別のライフプランニング重要性認知度

【結論】

今回の調査結果から、大半の消費者にとって金融機関は遠い存在であることがうかがえる結果となった。また、金融機関との関係性が希薄な消費者ほど投資経験率も低い傾向にあることから、このことが我が国における投資促進のボトルネックとなっている可能性がある。また、関係性が希薄な理由として、単純に接触機会が少ないことや、消費者と金融機関がある意味利益相反の立場にあることが理由として挙げられる。このことからも、金融機関としては如何に消費者に対して接触する機会を持つか、また、消費者に搾取される不安を抱かせることなく接触し、情報を提供できるかが、金融機関が資産形成パートナーとしての地位を確立すること、ひいては我が国における更なる投資促進を実現させるカギとなる可能性があるだろう。

一方で、金融機関にとっては多数の顧客にあまねく接触し、利益に直結しない活動を実施するのは現実的ではない。既存顧客へのアプローチ強化とは別の観点、例えば教育機関との提携による投資教育機会の提供や、金融機関が目指すあるべき資産形成の形をより明確に提示し続けることが重要になると考える。そういった意味では、社会貢献活動を単なるイメージ戦略の一要素としてとらえるのではなく、各金融機関として考える我が国の資産形成の適切な方向性を明確にすることが必要になる。また、それを実現することを金融機関自身の明確なミッションとして設定し、消費者に分かりやすい形でその取り組みを体現していくことが必要となるであろう。

> 調査結果はこちらから

https://www.nttdata-strategy.com/assets/pdf/newsrelease/230309/survey_results.pdf

<調査結果の利用について>

・本調査は、株式会社NTTデータ経営研究所とNTTコム オンライン・マーケティング・ソリューション株式会社が共同で行っており、本調査結果の著作権は、株式会社NTTデータ経営研究所とNTTコム オンライン・マーケティング・ソリューション株式会社が保有します。

・調査結果の一部を転載・引用される場合は、出所として「NTTデータ経営研究所/NTTコム オンライン・マーケティング・ソリューション」または「NTTデータ経営研究所/NTTコム リサーチ」と併記した上で、掲載日・掲載媒体・引用箇所などの情報につきましては広報担当までお知らせください。

・調査結果について、出所を明記せずに転載・引用を行うこと、データの一部または全部を改変することなどの行為はご遠慮ください。

・本アンケート調査の生データは提供いたしかねます。