株式会社南勝のプレスリリース

「令和4年度 離婚に関する統計」(厚生労働省 発表)によると、月別での離婚件数が最も多いのは3月で、その割合は11.9%となっています。そこで、信頼できる不動産売買のプロが分かるサイト「おうち売却の達人」を運営する全国不動産売却安心取引協会は、離婚経験があり、婚姻時は持ち家に住んでいた30歳以上50歳未満の男女全国232人を対象に「住宅ローンと持ち家」について調査を行いました。

- 調査概要

調査期間:2023年2月6日~7日

調査手法:インターネット調査

調査対象:離婚経験があり、婚姻時は持ち家に住んでいた男女全国

調査年齢:30歳以上50歳未満

サンプル数:232人

調査機関:Freeasy

※本リリースの調査結果をご利用いただく際は、「おうち売却の達人 調べ」とご明記ください。

- 調査結果

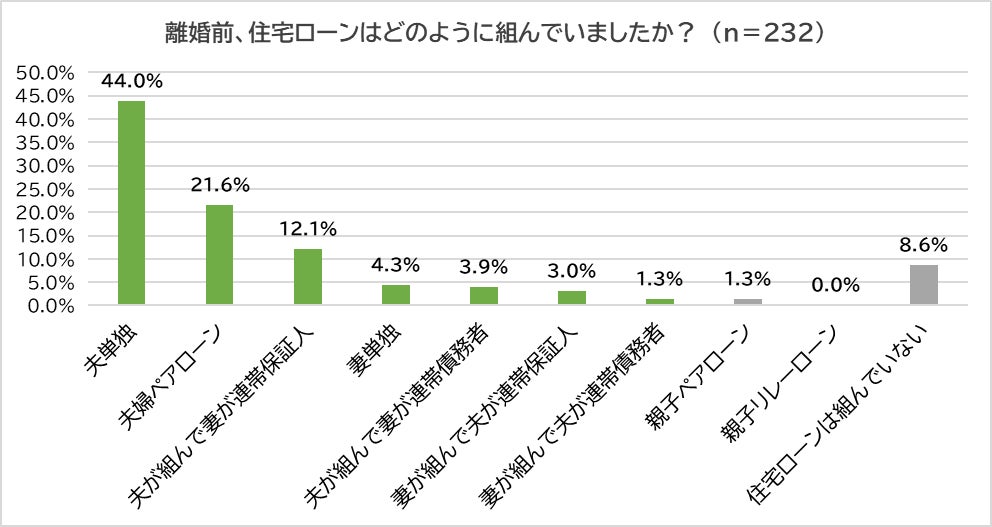

「離婚前、住宅ローンはどのように組んでいたか?」尋ねたところ、最も多かったのは「夫単独」(44.0%)で、「夫婦ペアローン」(21.6%)、「夫が組んで妻が連帯保証人」(12.1%)と続きました。

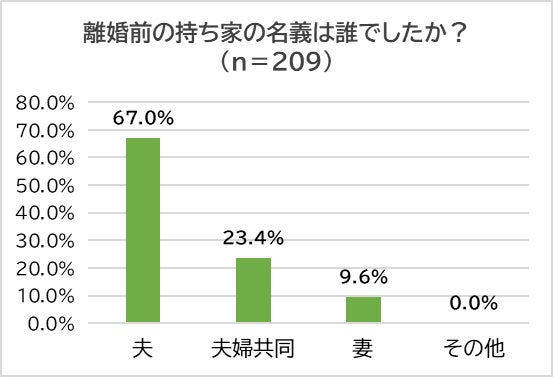

住宅ローンを夫婦共同にまたはどちらかが組んでいたと回答した209人(※1)に「持ち家の名義は誰だったのか?」尋ねたところ、67.0%が「夫」と回答、以下「夫婦共同」(23.4%)、「妻」(9.6%)となりました。

※1 「夫単独」「夫婦ペアローン」「夫が組んで妻が連帯保証人」「妻単独」「夫が組んで妻が連帯債務者」「妻が組んで夫が連帯保証人」「妻が組んで夫が連帯債務者」のいずれかを回答した人。

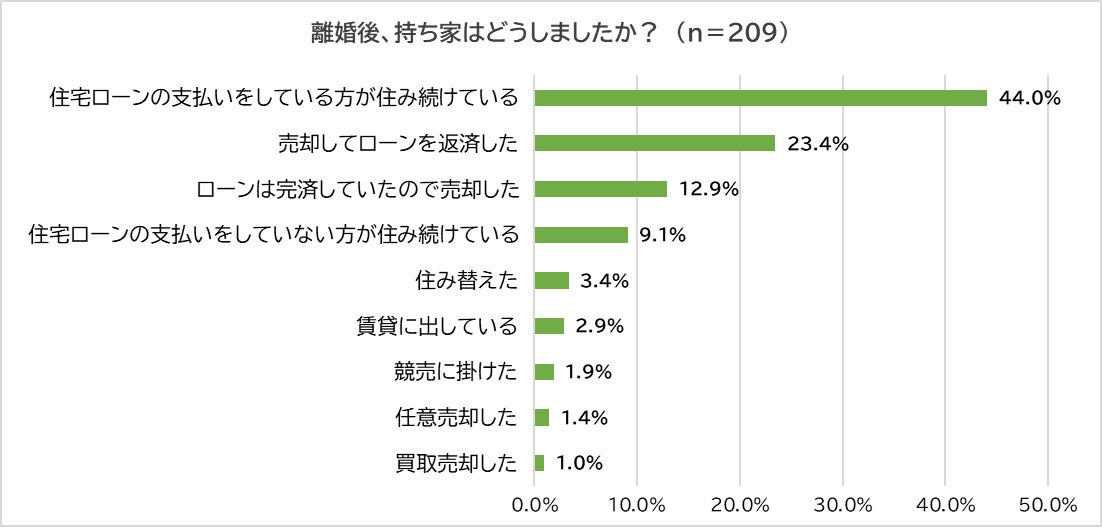

続いて、「離婚後、その家はどうしたのか?」尋ねました。「住宅ローンの支払いをしている方が住み続けている」(44.0%)が最多で、「売却してローンを返済した」(23.4%)、「ローンは完成していたので売却した」(12.9%)となり、僅かですが「競売に掛けた」(1.9%)や「任意売却した」(1.4%)という人もいました。

- おうち売却の達人が「夫婦の住宅ローン」についてわかりやすく解説!

今回の調査結果によると、夫婦ペアローンを組んでいた人が21.6%いました。ペアローンは夫婦で住宅ローンを契約できるので負担を軽減できますが、離婚をすると大きな問題やトラブルになりやすいなど注意が必要です。そこで、今回は夫婦ペアローンのメリット・デメリットや注意点をお伝えします。

夫婦ペアローンとは

夫婦ペアローンは、一定の収入がある夫婦がそれぞれ契約者として住宅ローンを組む方法です。共働きの夫婦なら、夫と妻がそれぞれ住宅ローンを組む形になるので、計2本契約することになります。またその際、夫は妻の連帯保証人に、妻は夫の連帯保証人になることが必要です。お互いの保証人になる構図から「たすき掛け」とも言われます。

夫婦ペアローンのメリット

●借入額が増やせる

1人の収入では希望する金額を借り入れできない場合などにおいて、ペアローンを活用することで、借入金額を増やすことができるだけでなく、返済方法や返済期間も個別に設定することができます。

●夫婦それぞれに住宅ローン控除が利用可能

ペアローンは、夫婦それぞれが住宅ローン控除を利用できるので、控除額も2人分となります。そのため、契約者が1人よりも2人の方が家計にとってもメリットは大きくなります。

●団体信用生命保険(団信)も夫婦それぞれ加入可能

ペアローンは、契約者である夫婦それぞれが団信に加入できるので、亡くなった契約者の残債は保険で完済できます。(※2)

※2 健康状態によっては団信に加入できない場合もあります。

夫婦ペアローンのデメリット

●返済義務は2人になることのリスク

団信で夫婦それぞれに死亡保障が付きますが、どちらかが亡くなった場合、亡くなった方の住宅ローンは完済されますが、遺された方の返済義務はそのままです。

例えば、3,000万円の住宅ローンを夫婦半分ずつペアローンとして組んだ場合、団信で完済できるのは半分の1,500万円です。残った1,500万円はそのまま返済していかなければなりません。

●離婚した場合の扱い

夫婦ペアローンを解消する場合は、どちらかがペアローンを1本化する、または売却して住宅ローンを完済するなどの方法があります。これは当事者間の話し合いにもよりますが、それぞれの意見や考え方が異なった場合は思うように進まないこともあります。離婚後のことも考えて事前に取り決めをしていれば別ですが、そこまで考えて計画を立てている方は殆どいません。また、離婚事由やそれぞれの主張もあるので、財産分与の話し合いの際に複雑化する可能性もあります。財産は得るものばかりではありません。住宅ローンの負債なども負の財産としてみなされます。そのため、夫婦ペアローンを組む際は、そういったリスクも考えた方が良いと言えます。

夫婦で組むオススメの住宅ローンは?

夫婦ペアローンにはメリットもデメリットもあります。どのような住宅ローンがオススメかはそれぞれの夫婦の状況にもよるため、一概には言えませんが、選択肢の1つとして、収入合算という方法があります。収入合算とは、契約者はどちらか1人で、夫婦それぞれの収入を合算した金額をもとに借り入れる住宅ローンです。

例えば、夫が契約者の場合、連帯保証人は妻になり、団信の加入や住宅ローン控除の利用は夫のみになります。名義も夫のみのため、離婚などでの財産分与の話し合いの際も夫婦ペアローンほど複雑化しません。但し、あくまで契約者は夫なので、売却などの権限は夫に委ねる形になります。

このように、単独名義で住宅ローンを組む場合も、夫婦ペアローンで組む場合も、それぞれの特徴をよく理解し返済計画を立てていくことが大切です。

離婚時に揉めないためにも離婚協議書や公正証書を作成する

離婚の際に、財産分与や慰謝料、養育費、子どもの親権などについて、夫婦間の話し合いで決定した条件を書面化したものを離婚協議書(合意書)と言います。口約束は証明が困難ですが、書面化してあることでトラブル防止にもなります。様々なリスクを考えて作成しておくと良いでしょう。

今回、夫婦の住宅ローンについてアドバイスしてくれた達人は、高橋 智也氏。

宅地建物取引士、一級建物アドバイザー、任意売却エージェント、不動産仲介士、住宅金融普及協会認定住宅ローンアドバイザー、損害保険募集人の資格を保有している。

気軽に接しやすい性格から、お客様に「不動産屋らしくない」とよく言われる。現在は、大阪市北区にあるだんらん住宅株式会社で、売却に特化した不動産業をメインとして活動中。

URL:https://ouchi-baikyaku.com/expert/detail/60

- 「おうち売却の達人」について

おうち売却の達人は、担当者の専門知識や人柄を紹介するサイトです。担当者のプロフィールページでは、保有資格や経歴、ビジネスチャットツール、SNS、自己紹介動画など掲載しているので、あなたの担当者が不動産の売却について詳しい人なのか、どんな人なのかを知ることができます。

URL:https://ouchi-baikyaku.com/

- 印南 和行(いんなみ かずゆき)プロフィール

全国不動産売却安心取引協会 理事長。

株式会社南勝 代表取締役。

一級建築士、宅地建物取引士、ファイナンシャルプランナー(AFP)、一級建築施工管理技士、不動産コンサルティング技能士試験合格など多くの建築・不動産関連の資格を保有している。

著書に、『プロ建築士が絶対しない家の建て方』(日本実業出版社)日本図書館協会選定図書選定の『プロが教える 資産価値を上げる住まいのメンテナンス』(週刊住宅新聞社)、『建築士の為のこれからのインスペクション』(Kindle出版)などがある。

また、2020年に一級建築士YouTuberとして「住宅専門チャンネル YouTube不動産」を開設し、家を買いたい、注文住宅を建てたい、不動産を売りたい、不動産や住宅が好きという方々に楽しんでもらえる建築・不動産のノウハウを伝えている。

公式サイト:https://innami.website/

YouTube:https://www.youtube.com/channel/UCu5pac3VmabJ-OvFiPxlzIA

- 会社概要

商号:株式会社南勝(なんしょう)

所在地:大阪府大阪市淀川区西中島5-11-9 新大阪中里ビル

代表者:代表取締役 印南 和行(いんなみ かずゆき)

設立:2011年

事業内容:不動産業務支援他

電話番号:0800-600-0707(通話料無料)

連絡先:info@nansho-group.co.jp

URL:https://www.nansho.jp/

- 協会概要

商号:全国不動産売却安心取引協会

所在地:大阪府大阪市淀川区西中島5-11-9 新大阪中里ビル

代表者:理事長 印南 和行(いんなみ かずゆき)

構成会員:株式会社南勝、株式会社ホームコンシェル